Teksti, kuvat ja grafiikka: Samuli Juurakko.

Tässä juttusarjassa AGRImedia pureutuu yhtiöittämisen mahdollisuuksiin, uhkiin ja koukeroihin.

Suomessa on reippaat 1 100 yhtiömuotoista maatilaa. Se on 2,5 prosenttia kaikista Suomen maatiloista, joita on kaikkiaan noin 45 000.

AGRImedia julkaisee juttusarjan, joka keskittyy maatilan yhtiöittämiseen.

Tarkkailun kohteena ovat yhtiöittämisen edut, haitat, toteuttamistavat sekä se, miten maatilan arki ja yrittäjän yksityiselämä sen myötä muuttuu.

Mitä yhtiöittämisellä tavoitellaan?

Finanssilan johtava talousasiantuntija Johanna Lindvall sanoo, että yksi tärkeimpiä yhtiöittämisen tavoitteita on verohyödyn saavuttaminen.

”Verohyötyä ei niinkään tavoitella siksi, että omistajille jäisi enemmän rahaa käteen, vaan siksi että yhtiön on kevyempi maksaa velkoja ja investoida.”

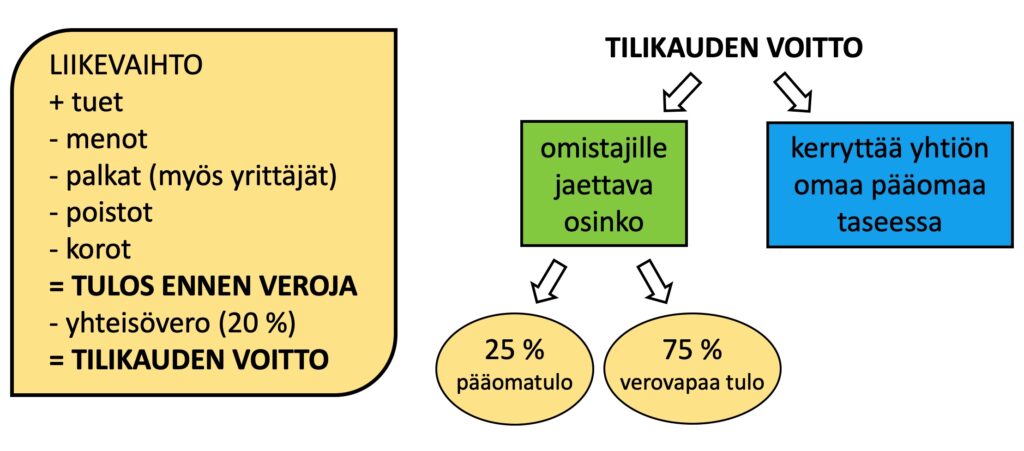

Osakeyhtiön omistajat voivat nostaa itselleen palkkaa sekä osinkoa, joka irtoaa yhtiön voittovaroista.

Palkkakulut on vähennetty tilikauden voitosta jo ennen yhteisöveron maksua. Palkka on aina ansiotuloa riippumatta siitä, kenelle yhtiö sitä maksaa.

Listaamattoman osakeyhtiön osingosta 75 prosenttia on verovapaata ja 25 prosenttia veronalaista pääomatuloa. Näin silloin, kun osinkoa jaetaan korkeintaan 8 % yhtiön nettovarallisuudesta.

Nopealla matikalla laskettuna osingosta maksettava vero on 7,5 prosenttia, jos pääomavero on 30 prosenttia.

Se osa tilikauden voitosta, jota ei jaeta osinkona ulos, kerryttää yhtiön omaa pääomaa ja vahvistaa siltä osin vakavaraisuutta ja tasetta.

Alla oleva kuva on yksinkertaistettu malli osakeyhtiön tuloslaskelmasta sekä siitä, mihin tilikauden voitto päätyy.

Listaamattomassa yhtiössä verottaja määrittää osakkeiden arvoksi yhtiön nettovarallisuuden. Siitäkin syystä omaa pääomaa kannattaa olla taseessa jemmassa.

Pureudumme oman pääoman, taseen ja tuloslaskelman syövereihin tarkemmin myöhemmissä osissa.

Lindvall huomauttaa, että verohyödyn lisäksi yhtiöittäminen antaa pelivaraa sukupolvenvaihdoksen tekoon.

Osakeyhtiö voi tehdä sukupolvenvaihdoksen vaiheittain, jos yrittäjäperhe niin haluaa. Tällöin vastuu ei siirry seuraavalle polvelle kertarysäyksenä.

Osakeyhtiö antaa muutenkin erinomaisen mahdollisuuden jakaa vastuuta eri henkilöiden kesken.

Millaisille tiloille yhtiöittäminen sopii?

Johanna Lindvall korostaa, että yhtiöittämistä suunnittelevan maatilan tuotannon pitää olla kunnossa ja osakeyhtiön täytyy tehdä tulosta. Muuten yhtiöittämisessä ei ole järkeä.

”Jos yhtiö ei tee riittävästi tulosta, se voi olla äkkiä vaikeuksissa. Nämä asiat selvitetään huolellisesti yhtiöittämisselvityksen myötä. Sitten nähdään, onko tilalla edellytykset pärjätä yhtiönä.”

Lindvallin mukaan yhtiöittämistä on hyvä harkita sellaisilla tiloilla, jotka tekevät kovaa tulosta ja ovat investoineet lähivuosina voimakkaasti ja velkaantuneet sen seurauksena. Myös halu investoida jatkossa puoltaa yhtiöittämisen järkevyyttä.

Maatilat, joiden poistopohja on huventunut, mutta velkaa on edelleen maksettavana, voivat hyötyä yhtiöittämisestä tuntuvasti.

”Jatkuvilla investoinneilla voidaan pitää verotus kurissa, mutta ennemmin tai myöhemmin tilanne raukeaa ja verovelka tulee maksettavaksi. Yhtiöittämisellä tällaisten tilojen jatko voidaan parhaassa tapauksessa turvata.”

Lindvall sanoo, että myös sivutoimisia maatiloja on usein järkevä yhtiöittää. Jos yrittäjän vuositulo kiipeää palkkatyön vuoksi niin korkealle, että ansiotuloverotus haukkaa maatilan yrittäjätulosta ison osan pois, yhtiöittämisellä voidaan saavuttaa verosäästöjä.

Toiminimitila, jonka nettovarallisuus on miinuksella ja viljelijä joutuu siksi nostamaan kaiken tulon ansiotulona, on mahdollista saavuttaa verohyötyä yhtiöittämisellä.

Lindvall muistuttaa, että yrityksen suuri koko, velkaantuneisuus tai investoinnit eivät automaattisesti tarkoita, että yhtiöittäminen on järkevä ratkaisu.

Kyseessä on nimittäin aina tilakohtainen asia.

”Varovainen nyrkkisääntö on, että, kun viljelijän henkilökohtaiset ansiotulot ovat reilusti yli 50 000 euroa vuodessa, yhtiöittämistä on järkevä pohtia. Esimerkiksi 30 000 euron ansiotulon verotus on vielä maltillinen, eikä yhtiöittämisellä saavuteta samanlaisia verosäästöjä.”

2 – 3 lypsyrobottia, yli 500 lihanautaa tai 2 500 – 3 000 lihasikapaikkaa ovat Lindvallin mukaan kokoluokkia, joissa useimmiten on järkevät edellytykset yhtiöittämiselle.

Millaisille tiloille yhtiöittäminen ei sovi?

Johanna Lindvall sanoo, että yhtiöittäminen ei sovi sellaisille tiloille, joissa asiat ovat retuperällä.

”Jos tilan tuotanto ei ole kannattavaa tai investoinnit eivät näytä taloudellisesti järkeviltä, yhtiöittäminen ei tilannetta muuta.”

Lindvallin mukaan myös yksityistalouden kulut on syytä olla vähintään tiedossa. Samaten papereiden on hyvä pysyä järjestyksessä.

”Jos perustekeminen ei ole kunnossa, yhtiöittämissuunnitelmat voidaan kuopata siihen. Jos rahaa on, tottakai sitä voi yksityistaloudessa käyttää, mutta jos laskuja jää rästiin ja lyhennykset hoitamatta, se on lähes tekemätön paikka.”

Yksityistalouden velkavuori voi lyödä jarruja yhtiöittämiselle, koska yrittäjän palkkatarve on tällöin suuri. Korkea ansiotulo tarkoittaa korkeaa veroprosenttia.

”Jos on tullut rakennettua iso talo, vaaditaan usein aika kova palkkatulo, jotta lyhennykset saadaan hoidettua. Palkansaaja ei voi siirtää verojen maksua tulevaisuuteen, kuten tavallinen maatila voi tehdä. Tästä syystä yrittäjän tulotaso voi yllättäen romahtaa yhtiöittämisen myötä.”

Lisäksi ensimmäinen tilikausi on osakeyhtiön kannalta kriittinen. Jos se on tappiollinen ja oma pääoma menee miinukselle, on lisärahoituksen saaminen kiven alla.

Muutenkin heikko tuloksentekokyky syö yhtiöittämisen hyötyjä pois. Jos tulosta ei synny, osingoista on käytännössä turha haaveilla.

Palkansaaja ei voi siirtää verojen maksua tulevaisuuteen, kuten tavallinen maatila voi tehdä.

– Johanna Lindvall

Jos toiminimimaatilan nettovarallisuus on tukevasti plussalla, voidaan osa yrittäjätulosta jakaa pääomatulona.

Tällöin maatila on verosuunnittelun kannalta hyvässä tilanteessa jo valmiiksi, eikä yhtiöittäminen välttämättä tuo siihen merkittävää parannusta.

Seuraavassa osassa pureudutaan siihen, millä tavoin maatilan yhtiöittäminen voidaan toteuttaa ja miten yrittäjän yksityistalous voi muuttua yhtiöittämisen myötä.

Alkuperäinen julkaisu Agrimedia: https://www.agrimedia.fi/maatilasta-osakeyhtio-osa-1-milloin-se-kannattaa/

Lue Agrimedian jatko-osa täältä: https://www.agrimedia.fi/maatilasta-osakeyhtio-osa-2-miten-se-tapahtuu/